Introdução

Hoje vamos apresentar o PIX que é um novo método/sistema de transações bancárias/pagamentos que substituirá os conhecidos boletos, TEDs, Docs e outras formas de pagamento.

Como resultado, o PIX promete democratizar e simplificar os pagamentos no Brasil ao mesmo tempo em que, na visão de big data analytics, gerará o banco de dados analítico mais valioso e cobiçado do país.

Aproveitamos também para fazer algumas análises comparativas entre o PIX, métodos tradicionais e criptomoedas.

O que é o PIX ?

A ideia do PIX é ser um método/sistema de pagamentos instantâneos que promete agilidade, menor custo e segurança para os usuários com impactos diretos às pessoas físicas e aos negócios no país. De antemão, muitos desses impactos, só saberemos depois da mudança.

“O PIX parece ser uma reação contra as inovações geradas pelas criptomoedas, podendo ser um marco na história bancária do país frente o avanço das das criptomoedas ou até um caminho para elas”.

Uma das principais promessas da plataforma PIX é a eliminação dos custos (financeiro e de tempo) relacionados às transferências financeiras tais como: Boletos, TEDs , DOCs e pagamentos em espécie.

Com ele, será possível efetuar transações financeiras diretamente entre pessoas físicas, empresas e até órgãos governamentais. Será uma opção mais fácil e barata para transferências e pagamentos, o que demonstra grande potencial de conversão de usuários ao novo método.

Ao contrário do que se imagina, o PIX não é uma criação dos bancos brasileiros e sim do governo brasileiro, mais especificamente do Banco Central do Brasil.

Em nossas pesquisas não encontramos o racional por trás do nome de batismo da solução, mas acreditamos que um nome curto e simples pode colaborar em seu processo de adoção pelo público geral.

Diferentemente das Crypto-moedas que geralmente são reguladas por comunidade em uma tecnologia chamada blockchain, o PIX é regulado por um órgão centralizado.

Seu lastro é baseado em Moeda fiduciária ou seja, não é lastreado a nenhum metal (ouro, prata). Seu valor está associada a confiança que as pessoas têm em quem emitiu o título, neste caso o Banco Central. Em contrapartida, nas Cryto-moedas é baseado na escassez e unicidade de cada partícula de moeda garantida pela rede de computadores de forma descentralizada.

As taxas de transferências do PIX serão baixas ou até nulas mas estarão sempre associadas e no controle do Banco Central que, como órgão do estado, que poderá regular as taxas quando necessário de forma tão rápida quanto as transações.

Cryto-moedas tem o custo de transação atrelada a complexidade da mineração de novos códigos e outros custos associados à orquestração e demanda da rede de compradores e vendedores de moeda.

PIX na visão de Data Analytics

A estruturação PIX atende critérios importantes de governança de dados e os 5 critérios de BigData pois terá volume, velocidade, variedade, veracidade e valor (Informações sobre os 5V do Big Data).

No mundo de analytics, o PIX pode ser também entendido como uma plataforma que centralizará todas os pagamentos digitais do país gerando um grande repositório de dados (Data Lake) com datasets (o que é dataset) extremamente valiosos porque permitirá em tempo quase real:

- Prever demandas com maior acurácia (O que é previsão de demanda?).

- Descobrir tendências e comportamentos sociais (Benefícios das plataformas de IA).

- Expandir investimentos investimentos de forma regionalizada (O que é geomarketing de expansão?).

- Identificar fraudes e anomalias/outliers (O que são outliers?).

- Mapear fluxos de capital e identificar gargalos operacionais (Solução logística).

- Gerar estatísticas pontuais e relatórios de inteligência precisamos de políticas sociais.

- Aplicar diversos tipos de algoritmos de Inteligência Artificial.

- Identificar e criar métodos de precificação dinâmicas e inteligentes (exemplo do caso do metrô de londres).

- Criação de novos modelos de negócio, digitais ou não, poderão florescer (Projetos customizados de IA).

Ainda, com um datalake desta magnitude a disposição do estado, será relativamente fácil relacionar de forma rápida dados de transações com com outros órgãos governamentais como por exemplo da saúde e educação em diversas ocasiões como pandemias por exemplo. Ou então, imaginem que os dados poderiam eventualmente ser compartilhadas com a receita federal por exemplo?

Muitos outros argumentos podem ser montados a partir das estratégia de analytics, e por isso acreditamos que existem um grande potencial de que este banco de dados regido pelo Banco Central se torne um banco de dados mais precioso do país, caso haja a adoção em massa da população.

A imagem abaixo resume a visão do PIX como uma estratégia de Big Data analytics.

Características do PIX

O método Pix tem uma estrutura baseada em 7 características fundamentais:

1. Disponibilidade:

Ter grande disponibilidade significa permitir que as transferências ocorram a qualquer hora e sem demoras, gerando agilidade. Esta disponibilidade inclui, logicamente, feriados, sábados, domingos e horários não comerciais.

2. Conveniência:

A conveniência está ligada a praticidade para se fazer as transferências a partir do celular em casa e outros contextos que facilitam a vida do cidadão.

3. Velocidade:

Uma transação não pode demorar 2 horas para ocorrer e as pessoas ficam ali esperando até que ela ocorra. Por isso cada transação deve ser feita em até 10 segundos. É um grande desafio tecnológico.

4. Segurança:

Este talvez seja o ponto mais crítico da solução, pois, envolve dinheiro, dados pessoais, relacionamentos, informações de tendências de mercado e o que mais a criatividade humana ou artificial puderem criar.

Logicamente, toda solução tecnológica deve obrigatoriamente cobrir as questões de segurança dos dados em seu stack tecnológico (O que é um stack tecnológico?).

No caso do PIX, a segurança está pautada em esquemas de assinatura digital, certificados ICP-Brasil no padrão SPB e criptográficas baseadas em hardware. Para detalhes, ver o manual divulgado pelo Banco Central neste link .

5. Ambiente aberto:

Diferentes provedores de serviços serão conectados. Será o nascimento do ecossistema de pagamentos instantâneos. Os modelos atuais são fechados ou barreiras de entrada muito altas.

6. Multiplicidade de casos de uso:

Pode ser utilizado para muitos tipos de transações que hoje podem obrigam ser um pagamento somente por boleto por exemplo. Exemplos, a utilização do PIX para a conta de luz, o almoço e até impostos. Hoje existem formas que geram transtornos sistêmicos na sociedade.

7. Fluxo de dados com informações agregadas:

Outras informações além da transação pode ser adicionadas, do ponto de vista de analytics, é mais dados para análise.

Análise comparativa dos métodos

Na tabela abaixo, temos um comparativo das características basilares do PIX em relação aos atuais serviços de pagamento disponíveis no mercado.

| Características | Tradicional | PIX | Criptos moedas |

| Disponibilidade | Limitado aos dias úteis e horario comercial | 24/7 | 24/7 |

| Conveniência | Acesso presencial, caixas eletrônicos e (recentemente) pelo celular | Aplicativo de celular QR Code | Aplicativo de celular com ou sem QR Code |

| Velocidade | De poucos minutos até 2 dias úteis | 10 segundos | Instantâneo ou até 24 horas dependendo da ocupação da rede |

| Segurança | Senhas simples, cartões e/ou biometria | Assinatura digital | Chaves criptográficas |

| Ambiente aberto | Não | Sim | Sim |

| Multiplicidade de casos de uso | Sim, mas baixa interoperabilidae | Sim | Sim |

| Fluxo de dados com informações agregadas | Não | Sim | Sim |

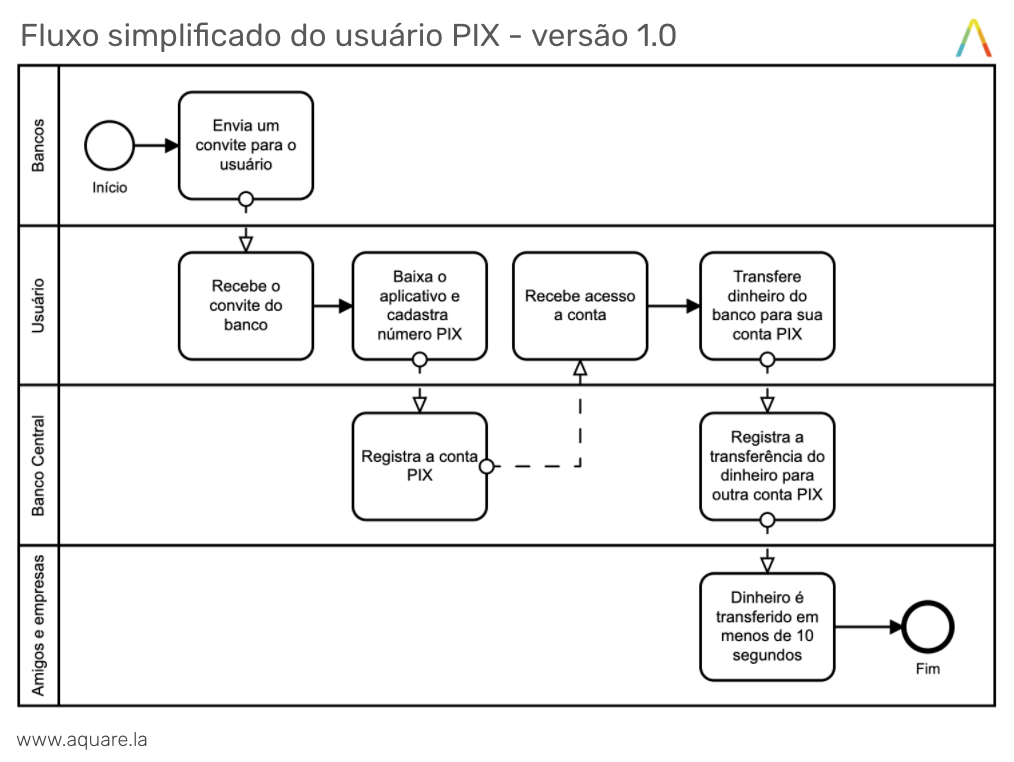

Fluxo de adoção do PIX

Nesta visualização, apresentamos nossa interpretação de um fluxo simplificado (visão macro da jornada) de um usuário até a sua primeira transferência monetária utilizando o PIX. Todavia, caso tenha adições importantes, deixe seu comentário no artigo que tão pronto revisaremos.

Conclusões

Neste artigo apresentamos o resultado de nossa pesquisa sobre o PIX, comparamos suas características com outros modelos de métodos de pagamento. Em síntese, o baixo custo e a facilidade de acesso colocam o PIX em vantagem diante do que temos disponível hoje no país.

Acreditamos que com a adoção em massa da solução pelos brasileiros, o PIX conseguirá agregar informações que o tornarão o banco de dados mais valioso da américa latina e uns dos mais valiosos do mundo. Por esse motivo, nosso principal alerta se dá para manutenção de sua segurança em seus vários aspectos.

Do ponto de analytics, o banco central teme pela perda do rastreamento dos fluxos financeiros das operações no mundo. Desta forma, este controle (centralização) permite muitos benefícios tais como evitar fraudes financeiras, lavagem de dinheiro e relatórios precisos da realidade do país.

Sem o custo dos pagamentos este dinheiro ficará no setor produtivo que poderá produzir outros bens e serviços na sociedade.

Ainda, acreditamos que será um grande passo do Brasil no caminho da digitalização de serviços que impulsionarão estratégias de precificação dinâmicas em diversos setores que se beneficiam com uma economia cada vez mais digital.

Quem é a Aquarela Analytics?

A Aquarela Analytics é vencedora do Prêmio CNI de Inovação e referência nacional na aplicação de Inteligência Artificial Corporativa na indústria e em grandes empresas. Por meio da plataforma Vorteris, da metodologia DCM e o Canvas Analítico (Download e-book gratuito), atende clientes importantes, como: Embraer (aeroespacial), Scania, Mercedes-Benz, Grupo Randon (automotivo), SolarBR Coca-Cola (varejo alimentício), Hospital das Clínicas (saúde), NTS-Brasil (óleo e gás), Auren, SPIC Brasil (energia), Telefônica Vivo (telecomunicações), dentre outros.

Acompanhe os novos conteúdos da Aquarela Analytics no Linkedin e assinando a nossa Newsletter mensal!

Autores

Fundador e Diretor Comercial da Aquarela, Mestre em Business Information Technology com especialização em logística – Universiteit Twente – Holanda. Escritor e palestrante na área de Ciência e Governança de Dados para indústria e serviços 4.0.

Full Stack Marketer na Gold Soluções, com experiência na construção e análise de processos comerciais, Bacharela em Sistemas de Informação pela Universidade Federal do Rio Grande (FURG) e Técnica em Administração pela ETEC-SP

4 Comments

Excelente artigo. Data & Price.

Obrigado Daniell!

Excelente! Vamos publicar em nossas redes! Parabéns!

Oi Rubens obrigado pelo elogio, trabalhamos bastante para criar conteúdos originais e relevantes. Agradecemos mesmo o apoio na divulgação. Um abraço do time da Aquarela.